广州市汉卫保安服务股份有限公司

广州市汉卫保安服务股份有限公司

让不懂建站的用户快速建站,让会建站的提高建站效率!

登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:天利

日前,景峰医药(股票简称“*ST景峰”)收到深交所年报问询函。问询函显示,大信会计师事务所对公司2023年度财务报告出具了保留意见,保留意见涉及固定资产账面价值的准确性、预计负债计提的恰当性、持续经营能力重大不确定性。此外,监管还要求公司就应收账款坏账占比、销售费用率畸高现象做出解释。

从历年的业绩表现看,景峰医药由盈转亏的业绩拐点出现在2019年,2019年至2023年归母净利润累计亏损23.5亿元。公司业绩大变脸与当时出台的中药注射液严控政策高度相关。2019年以来,大批中成药注射剂因用量过多、临床疗效不明显被列入重点监控目录,并被严格监控、限制使用,面临停用风险。与此同时,国家开始构建全国统一的医保药品目录,并要求省级在原则上不得突破国家目录,之前各省出台的与清单不相符的政策措施,原则上在3年内完成清理规范,并同国家政策衔接。

因此,景峰医药的没落实际上是中药注射液行业整体出现政策转折的缩影。除了景峰医药之外,曾经的医药白马步长制药同样因中药注射液严控导致商誉出现较高减值风险而业绩持续承压。在对公司历年财务、公告信息进行梳理后发现,除商誉减值之外,步长制药或仍隐藏着更大的“雷”。

商誉“排雷”仍未完毕 四大业务板块营收、毛利率齐创新低

回顾步长制药的历史,收购通化谷红、吉林天成是其发展历程中的重要一环。两家公司旗(金麒麟分析师)下产品谷红注射液、复方曲肽注射液、复方脑肽节苷脂注射液也曾为步长制药带来可观的收益。然而,与景峰医药类似,随着中药注射液遭遇政策严控,相关产品陆续调出各省级医保目录,且2023年初被部分省份纳入“省级重点监控合理用药药品目录”,产品营收也显著下滑。

在收购通化谷红、吉林天成时,由于看重其强劲的盈利能力,因此步长制药收购金额远高于两公司净资产并形成了近50亿元的大额商誉。从历年财报数据看,步长制药净利润基本维持在15亿元左右,这也意味着一旦商誉出现减值风险将对公司业绩造成显著影响。

事实也的确如此。2022年,公司计提商誉减值准备金额29.4亿元,并将1.27亿元商誉减值准备调整至2021年,使得相关年度利润大幅下挫,其中2022年净利润锐减至-15.3亿元,由盈转亏。2023年,步长制药再度对两公司计提5.97亿元商誉减值,计提完成后,两公司商誉账面价值仍达13.3亿元,“排雷”或仍将持续。

比起商誉减值带来业绩压力,步长制药现有业务直接体现了公司目前经营情况,或更值得关注。从2023年公司各业务线数据来看,情况或不容乐观。年报显示,步长制药共有四大业务板块,包括心脑血管、妇科、泌尿及医疗器械。2023年,各板块营收、毛利率均同比下降并均创下近三年来的新低。

值得关注的是,步长制药心脑血管板块业务营收占据公司全部营收的主要比重,主要产品包括产品包括脑心通胶囊、稳心颗粒、丹红注射液等,上述三款产品合计销售收入达74.28亿元,占当期公司全部营收的比例为56%。

其中,脑心通在三款产品中营收贡献最高。2023年度合计销售额为29.37亿元,占公司主营业务收入比例为22.20%,2024年第一季度合计销售额为5.77亿元,占2024年一季度主营业务收入比例为21.87%。

而据年报数据及公司公告显示,脑心通正面临量价齐跌的状况。2023年,步长制药脑心通胶囊(36粒/盒)销售量同比下降24.98%,脑心通胶囊(48粒/盒)销售量同比下降5.16%,合计销售量约1.03亿盒创五年新低。

同时,据公司5月6日发布的公告显示,脑心通胶囊医保挂网价格下调,其中36粒规格的脑心通胶囊挂网价被调至19.90元;48粒规格的被调至26.26元;72粒规格的被调价至38.81元,降价幅度分别为9.1%、9.3%和19.4%。商誉压力仍未出清,核心品种盈利空间又被压缩,步长制药的业绩压力或将持续高企。

好消息是,丹红注射液的销售量在2022年已大幅增长的情况下进一步实现增长并创历史新高。其中,10ml规格销量同比上升24.91%,20ml销量同比上升33.78%。但同时,隐忧也依然存在。此前,丹红注射液作为中药注射液曾被列入了31个省市的重点药品监控目录,对于其疗效及安全性的讨论也持续存在。

资料显示,丹红注射液于2002年上市,步长制药在历年年报中均记载“脑心通胶囊和丹红注射液的循证医学研究在稳步进行。”然而,时至今日,两款产品的循证医学研究与2016年上市时的表述完全一致,不见丝毫进展及信息披露,令人费解。

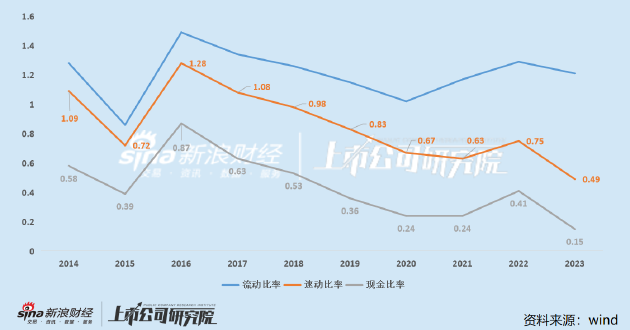

速动比率、现金比率创新低 存货激增超3成占总资产比率23.6%

步长制药畸高的销售费用一直是公司的顽固症结,2023年公司销售费用稍有减少,但仍高达63.68亿元,销售费用率为48.08%,远超同行可比公司。其中,市场、学术推广费及咨询费占比达94.70%,共计60.3亿,平均每天花费1652万元。

在之前的文章《前十大服务推广商中有8家疑似“皮包公司”步长制药近75亿元销售费用流进了谁的口袋?》中,我们已经对步长制药销售费用的支付对手方进行过探究,发现公司的销售费用主要流向“皮包公司”,且前三大销售费用支付对手方或为同一利益集团,资金最终去处无法查明。

畸高的销售费用之下,步长制药近三年间的营收均值虽高达146.53亿元,但剔除商誉减值后的归母利润均值仅约11.6亿元,高毛利率的产品并未转化为盈利能力。从产品角度来看,步长制药产品结构相对固化,核心品种均在市场中存续多年。例如,脑心通胶囊于1993年上市,稳心颗粒于1995年上市,丹红注射液于2002年上市。为何学术推广需要如此长时间以及如此高的支出?令人不解。

从财务数据看,步长制药2023年营运指标进一步恶化。其中,存货周转天数、应收账款周转天数均创下历史新高,分别为414.55天、42.5天。存货方面,在公司主要业务以及整体营收均持续下滑的背景下,2023年存货却同比增加30.12%至49.3亿元,占期末总资产的比例达到23.6%。

偿债能力方面,存货高企的背景下,步长制药流动比率虽保持稳定,但速动比率、现金比率双双创下历史新低,分别为0.49、0.15,公司短期偿债或面临压力。

在公司资金并不充裕的情况下,步长制药仍坚持慷慨分红。2022年,步长制药在净利润-15.3亿的情况下分红10.62亿元。2023年度分红预案显示,拟以约10.95亿股为基数,向全体股东每10股派发现金红利1.26元(含税),总计现金分红1.38亿元(含税),占据当期净利润额的43.85%。

从股权结构看,步长制药实际控制人赵涛及妻子赵晓红通过步长(香港)控股有限公司、首诚国际(香港)有限公司及西藏丹红企业管理有限公司三家企业持有步长制药53.72%的股权。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察广州市汉卫保安服务股份有限公司